Мұнай өнімдерінің негізгі түрлеріне (АИ-92, ДО) шекті бөлшек және көтерме бағалар бекітілгеннен кейін Қазақстан нарығында мұнай жеткізушілер мен ЖҚС арасында табыстылықтың диспаритеті және ақша массаларының көтерме нарықтан бөлшек сауда нарығына қарай ығысуы қалыптасты.

Бұл тұжырымдар PetroMining Қауымдастығы жүргізген көтерме және бөлшек сауда нарықтарындағы мұнай өнімдерінің негізгі түрлеріне (АИ-92, АИ-95, ДО) баға белгілеуді ауқымды талдау нәтижелеріне негізделеді.

Бұл тұжырымдар PetroMining Қауымдастығы жүргізген көтерме және бөлшек сауда нарықтарындағы мұнай өнімдерінің негізгі түрлеріне (АИ-92, АИ-95, ДО) баға белгілеуді ауқымды талдау нәтижелеріне негізделеді.

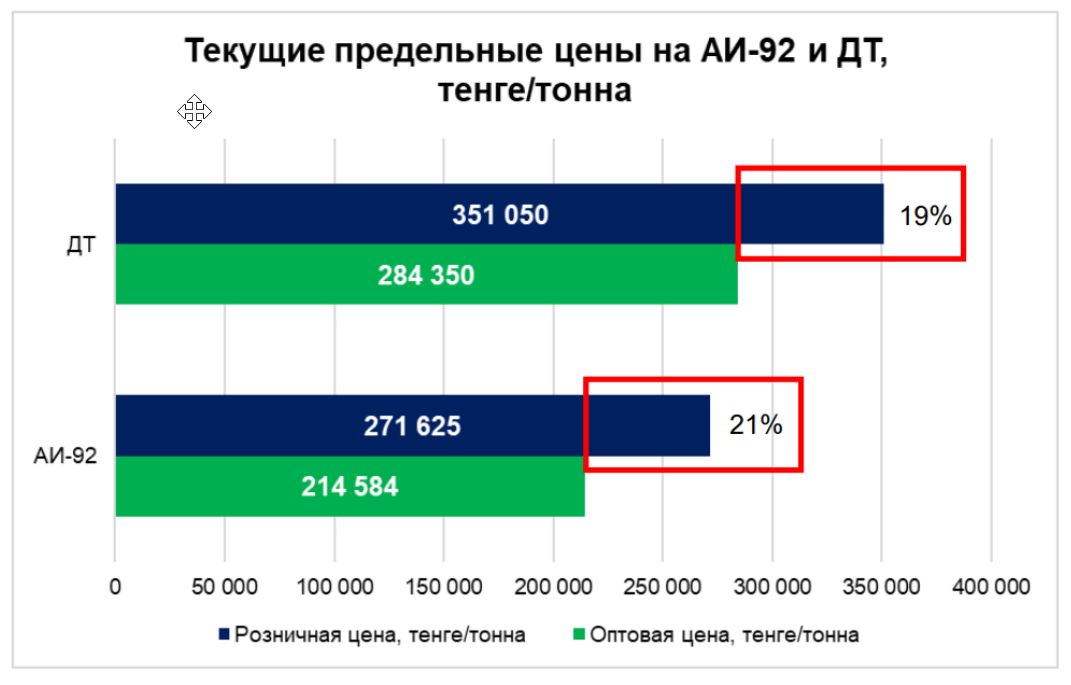

«Табыстылық диспаритетін теңестіру мақсатында бөлшек және көтерме бағалар арасындағы айырмашылықты қайта қарау қажет (ҚР Энергетика министрінің 08.12.2014 жылғы № 184 бұйрығы -ҚР Энергетика министрінің 12.04.2023 жылғы № 138 бұйрығы редакциясында) ДО бойынша 19% - дан 15-14% - ға дейін, АИ-92 бойынша 21-ден 15% - ға дейін», - деп ұсынды в Petromining МӨҰ Қауымдастықтары.

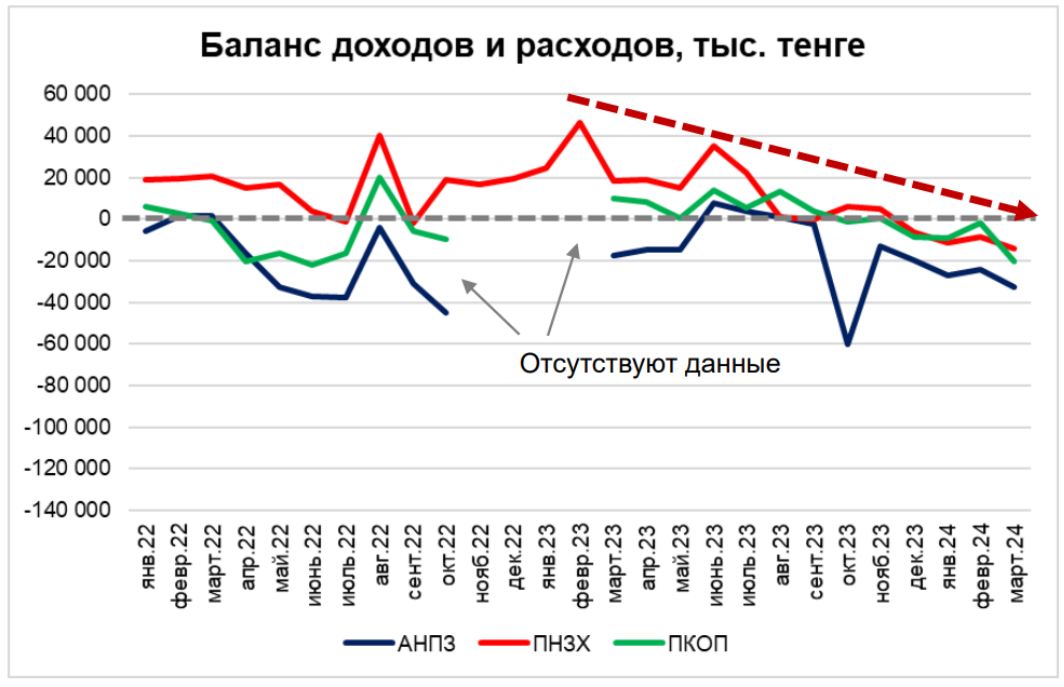

Petromining қауымдастығының сарапшылары мұнай өнімдерінің МӨЗ-да шығуы жөніндегі деректерге, мұнай өнімдерінің негізгі түрлеріне орташа көтерме бағаларға, ішкі нарықтағы мұнайға орташа бағаларға, қайта өңдеу құнына және 2022 жылғы қаңтардан бастап 2024 жылғы наурызды қоса алғанда кезеңге акциздер мөлшерлемелеріне сүйене отырып, мұнай жеткізушілердің кірістері мен шығыстарын (салық салуға дейін) есептеді.

Деректерді мұқият талдау нәтижесінде 2023 жылдың сәуірі мен 2024 жылдың наурызы аралығында кірістер мен шығыстар балансының төмендеуінің бірнеше себептері атап өтілді, бұл пайданың төмендеуіне тікелей әсер етеді:

⦁ МӨЗ-да, атап айтқанда АИ-95 және ДО жеңіл мұнай өнімдері бойынша шығудың ауытқуы мен төмендеуі тіркеледі. Нәтижесінде бұл мұнай өнімдерінің негізгі түрлері бойынша кірістілікке, нәтижесінде мұнай өнімдерінің бүкіл "себетіне" тікелей әсер етеді.

⦁ Ішкі нарықта (ПМХЗ, ПКОП) мұнай бағасының өсуі байқалады, алайда АМӨЗ-да АМӨЗ-да қайта өңдеудің рентабельділігін сақтау ниетіне байланысты қайта өңдеуге/процессингке арналған шығындардың ұлғаюына байланысты бағалардың төмендеуі байқалады.

⦁ Мұнай өнімдерінің көтерме бағасының ауытқуы мен төмендеуі байқалады, оған маусымдық әсер етеді.

Деректерді мұқият талдау нәтижесінде 2023 жылдың сәуірі мен 2024 жылдың наурызы аралығында кірістер мен шығыстар балансының төмендеуінің бірнеше себептері атап өтілді, бұл пайданың төмендеуіне тікелей әсер етеді:

⦁ МӨЗ-да, атап айтқанда АИ-95 және ДО жеңіл мұнай өнімдері бойынша шығудың ауытқуы мен төмендеуі тіркеледі. Нәтижесінде бұл мұнай өнімдерінің негізгі түрлері бойынша кірістілікке, нәтижесінде мұнай өнімдерінің бүкіл "себетіне" тікелей әсер етеді.

⦁ Ішкі нарықта (ПМХЗ, ПКОП) мұнай бағасының өсуі байқалады, алайда АМӨЗ-да АМӨЗ-да қайта өңдеудің рентабельділігін сақтау ниетіне байланысты қайта өңдеуге/процессингке арналған шығындардың ұлғаюына байланысты бағалардың төмендеуі байқалады.

⦁ Мұнай өнімдерінің көтерме бағасының ауытқуы мен төмендеуі байқалады, оған маусымдық әсер етеді.

«ЖҚС бойынша есеп айырысулар мұнай өнімдерінің орташа бөлшек сауда бағалары ("стелла" бағалары) негізінде жүргізілді. Талдау қорытындысы бойынша 2023 жылғы сәуірден бастап ЖҚС пайдасының өсуі ҚР Энергетика министрінің 12.04.2023 жылғы № 140 бұйрығы бекітілгеннен кейін АИ-92 бензиніне және ДО шекті бөлшек сауда бағасының өсуі болғанын көреміз», — деп түсіндірді Petromining Қауымдастығының атқарушы директоры Яромир Рабай.

Өз кезегінде шекті көтерме бағалардың көтерілуі (ҚР Энергетика министрінің 12.04.2023 жылғы № 139 бұйрығы) мұнай жеткізушілердің пайдасына ұқсас әсер етпеді.

2023 жылғы сәуірде белгіленген шекті бағалардың әсерін бағалау үшін (ҚР Энергетика министрінің 12.04.2023 жылғы №№ 139 және 140 бұйрықтары) бөлшек сауда нарығы бойынша 2022 жылғы ұқсас кезеңмен салыстырғанда 2023 жылғы мамырдағы ЖҚС бойынша бөлек есептеулер алынды.

2023 жылғы сәуірде белгіленген шекті бағалардың әсерін бағалау үшін (ҚР Энергетика министрінің 12.04.2023 жылғы №№ 139 және 140 бұйрықтары) бөлшек сауда нарығы бойынша 2022 жылғы ұқсас кезеңмен салыстырғанда 2023 жылғы мамырдағы ЖҚС бойынша бөлек есептеулер алынды.

Бұл ретте, мұнай жеткізушілерде табыстылықтың төмендеуімен қатар, ЖҚС-да табыстылықтың оң серпіні байқалатынын атап өту қажет, бұл шекті бағаларды белгілеу нәтижесінде қалыптасқан табыстылық диспаритеттің болуын және ақша массасының көтерме сауда нарығынан бөлшек сауда нарығына қарай ығысуын білдіреді.

«Қағидаларда АИ-92 бензині – 21%, ДО – 19% бойынша тоннаға қайта есептеу кезіндегі айырма ретінде бөлшек және көтерме бағалар арасындағы есеп айырысу белгіленген. Бұл айырмашылық 2014 жылы мұнай өнімдері нарығының экономикалық жағдайына байланысты есептелді», — деп атап өтті Petromining Қауымдастығының атқарушы директоры.

Бұл жағдайда әділ нарықтық жағдайлар қажет және көтерме және бөлшек сауда нарықтары арасындағы қалыптасқан диспаритетті болдырмау үшін мұнай өнімдерінің шекті көтерме бағаларын жою оңтайлы шешім болып табылады.

Мемлекет басшысының "Экономиканы ырықтандыру жөніндегі шаралар туралы" Жарлығы аясында мемлекеттік органдар шекті бағаларды жою бойынша талқылаулар жүргізіп жатқанын ерекше атап өткен жөн, — PetroMining-те түсіндіреді.

Мұнай өндіруші ұйымдар Экономиканы ырықтандыру бойынша жарғының шеңберінде тиісті әділ шешімді күтуде.